世界一周に持っていくクレジットカード

新しくクレジットカードを作ったり、キャッシング枠の申請などをして、ようやく世界一周に持っていくカードの準備が整った。VISA(ビザ)、Master(マスター)、JCB(ジェーシービー)と世界三大ブランドが勢ぞろいです。

海外旅行で一番困るのはお金をどうするか? 長期の旅行ともなると旅の資金は相当な金額となります。とても現金で持ち歩くのは現実的ではありません。一昔前ならトラベラーズチェックを利用するのが一般的だったみたいですが、今はクレジットカードの海外キャッシングを利用する人が多いようです。

海外には複数のカードを持って行くと安心です。1枚だけだと万が一、盗難にあって「異国で一文なし」と言う事態にも成りかねません。複数のカードを別々の場所に携帯してリスクに備えるつもりです。海外のATMの中には暗証番号を数回間違えるとカードを吸い込み回収されてしまったり、相性の問題でカード自体を認識してくれなかったりするらしい。そこで、カードを4枚持って行く事にした。SoftBankカード(VISA)、YAHOO!カード(JCB)、楽天カード(VISA)・・・

そして今回、新しく「Manepa Card(マネパカード)」を作りました。マネパカードは必要な金額をチャージして使う海外専用プリペイドカードです。カードには海外の5種類の通貨をチャージして利用できます。クレジットカードとは違いますが、マスターカードが使える店舗やATMを利用する事ができます。これで世界三大ブランドのカードが揃いました。VISA(ビザ)とMaster(マスター)があれば心強いですね。JCB(ジェーシービー)はおまけ。

さて、クレジットカードのメリットはと言うと・・・ 何といっても現金を持ち歩かずに済むって事です。現金は海外旅行保険の対象から外れるので、盗まれたら最後、戻って来る事はありません。クレジットカードだと利用を停止する事で損失を免れます。海外旅行障害保険やショッピング保険が付帯していたり、旅行中の破損や紛失・盗難のリスクから守ってくれる強い味方です。

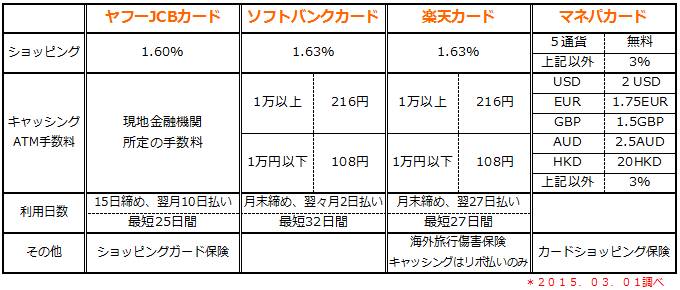

次に外貨両替コストもお得です。海外で、クレジットカードで支払うと1.6%ほどの事務手数料が上乗せされます。しかし、銀行や両替店での外貨両替では3%ほど手数料を取られるので、クレジットカードで支払った方がお得です。キャッシングは数日分の金利とATM手数料だけで現地通貨を引き出せます。

クレジットカードの海外キャッシング手数料

利用金額 × 融資利率 × 利用日数(※) ÷ 365日

※利用日の翌日から支払日までの日数

10万円の利用で各手数料を大雑把に計算すると・・・

銀行での外貨両替

10万円×3%(事務手数料)=3,000円カードショッピング

10万円×1.6%(事務手数料)=1,600円

*マネパカードは事務手数料無料カードキャッシング

10万円×18%(融資利率)×30日(利用日数)÷365日+216円(ATM利用料)=1,696円

*マネパカードはATM利用料のみ

となります。物価の安い国では数百円の差でも意外と大きいです。世界一周など長期の旅行だと塵も積って大きな金額になりますしね。

ただし、ちょっとした落とし穴も・・・

楽天カードの場合、海外キャッシングの返済はすべてリボ払いとなります。月のリボ支払額を少なく設定していると借金が膨らむ事に・・・ 一括払いしたい場合は、リボ払いの設定を変えておく必要があります。

マネパカードの場合、チャージ可能な通貨以外にはクロスボーダー手数料が3%掛かります。チャージが出来る5通貨以外はクレジットカードを使った方がお得です。

紛失・盗難にあった場合、カード利用を停止すればいいのですが、公共料金や携帯電話などの支払いをカード払いにしていると、それらの支払いも出来なくなってしまいます。注意が必要!

何はともあれ使い過ぎ注意です! クレジットカードのご利用は計画的に! 世界一周スタートまで残り一週間です。